2025年5月28日号 6面 掲載

【2024年度M&A振り返り】大型案件、大手主導は減少 地方で承継ニーズ顕著

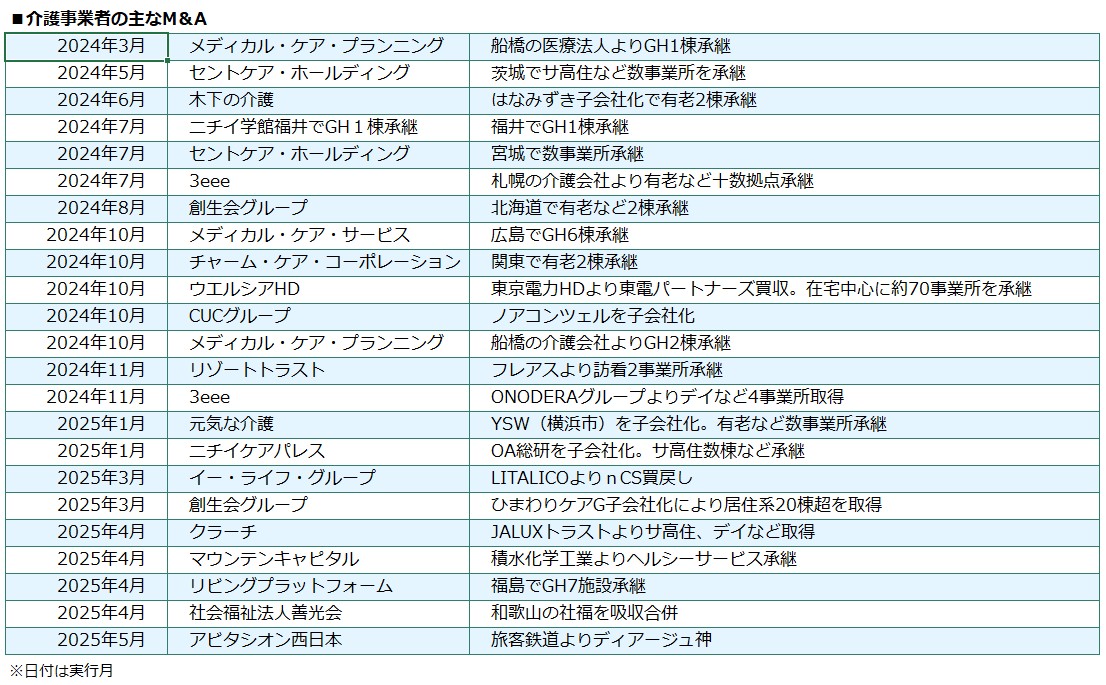

2024年度以降の介護事業者のM&Aを振り返る。日本生命グループによるニチイホールディングス買収やベネッセホールディングス上場廃止を除いて、大手が絡む印象的な案件はなかった。北海道を中心に居住系の再編が目立った。

大手でM&Aを進めているのはチャーム・ケア・コーポレーションやニチイグループ、セントケア・ホールディングなど。学研グループはメディカル・ケア・サービスが地方への事業拡大を図っている。24年度に複数のM&Aで17事業所を増やしたセントケアHDの藤間和敏社長は、今後もM&Aを進めていく方針だと25年3月期通期の決算説明会で話した。「26年3月期の新規開設は意図的に抑制し、拡大より収益性改善の足固めの1年とする」という。

近年、買収側として最も存在感を示していたソラストは戦略を転換。M&Aは止め、大株主の大東建託と協力し新設も視野に入れる。

メディカル・ケア・プランニングなどもM&Aで着々と拠点数を増やしているが、各社総じて案件規模は小さい。ただ、「小規模事業者を対象としたM&Aは割高傾向で、大手による小規模案件はさほど増えないのではないか」とある業界関係者は話す。

比較的大型といえるのが創生会のひまわりケアグループ(居住系定員約820名)買収やウエルシアHDによる東電パートナーズ買収。

そしてCUCグループによるノアコンツェルの買収だ。北海道で居住系施設(定員約2100名)の最大手だった同社だが、稼働率は買収時点で8割程度。CUCホスピスのノウハウを活かしてホスピス転換や中重度対応を強化する方針という。同じく北海道では、3eeeがM&Aで居住系施設に参入。札幌や函館の有料老人ホームやグループホームを一気に十数拠点を取得した。3eeeの田中紀雄社長は「検討段階では北海道に限らず全国的に売り案件は増えていた印象だ。今後もM&Aは常に視野に入れていく」と語る。

建築費が上がり、拠点数拡大にも新規開設に苦慮する介護会社の声は絶えない。ある銀行の融資担当者は「金利上昇も見込まれる局面で、M&Aは今後さらに有効な手段として認識される可能性は高い」と指摘する。拠点拡大を基本戦略に掲げる企業も、資材高騰前に控えていた新設が終わり次第、M&Aに切り替えるケースが増えるかもしれない。

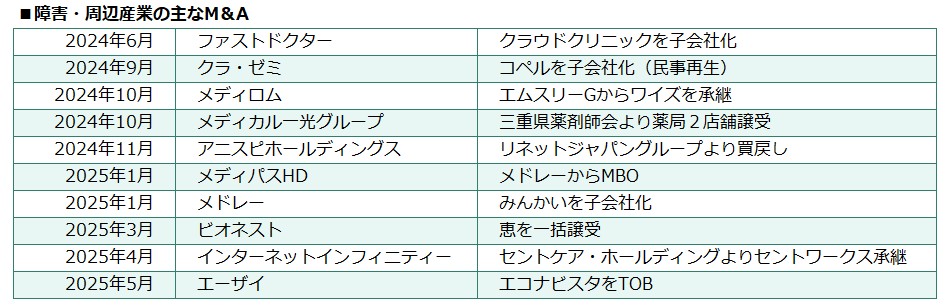

周辺事業の再編目立つ

24年度は周辺事業者のM&Aのインパクトが大きかった。障害領域では恵やコペルなど経営再建に向けたM&Aが続いた。医療分野の企業が多角化に向け買収を繰り返す傾向も続く。

見守り分野ではエーザイがエコナビスタ取得に向けTOBを実施。インターネットインフィニティーのように介護事業者がシステム業者を買い、同業者へのDX支援を構想するケースも依然としてある。認知症治療薬への注目が集まる中、創薬と現場を掛け合わせたエーザイの戦略には期待が高まる。

■□■

経営者の高齢化も影響/レコフ 小寺智也副社長

レコフ 小寺智也副社長

大手・中堅の再編に関してはプレーヤーが変わったといえる。十~数十施設を運営するような企業が売り手となる中・大型案件は、事業会社よりもファンドが担うようになった。また、医療・介護依存度の高い利用者向けのサービスやホスピス運営会社を買収するケースも目立つ。

経営者の高齢化に伴う事業承継や、コロナ禍から完全に業績が回復せずM&Aを選択するオーナーが引き続き増えているが、特に地方では顕著だ。中小事業者でも買い手になるケースは多々あり、売上が同程度の事業者が買い手となるケースもある。

全体でみると、建築費高騰や金利上昇、人材不足でM&Aはさらに増えてもおかしくない。感覚値ではあるが、報酬改定から1年くらい経過したタイミングで報酬改定対応が落ち着き、M&Aが増える傾向がある。

2040年で高齢者人口がピークアウトするといわれている。さらに報酬改定などの制度変動リスクもあり正確に将来を見通すことは容易ではない。しかし拠点数を拡大し、ある程度の売上の規模感を持つことが、生き残るための戦略といえるだろう。