老人ホームの入居資金が足りない場合はどうするか?

入居資金は本人の収入や預貯金等でまかなうのが一般的ですが、資金が足りない場合は、自宅を活用したり親族からの資金援助や金融機関などからの融資も検討しましょう。

親族からの資金援助は、取り決めを明確に

高齢者施設への入居に当たっては、本人の年金や預貯金、不動産収入、資産の売却益などを費用に充てるのが一般的です。しかしそれだけでは資金が足りない場合は、家族や親族などからの資金援助も検討しなければなりません。

しかし、入居や住み替えを考えている高齢者の子どもには、彼ら自身の住宅ローンや孫のための養育費・教育費用なども必要であり、そこに高齢の親の入居資金や生活資金の援助が加わるのは、大きな負担です。

こうした点を念頭に置いた上で、どうしても資金が足りずに家族や親族の資金援助が必要な場合は、その金額や範囲などについて、しっかりと合意をし、明確な取り決めをしておくことが重要です。

資金援助が必要な額を正確に割り出す

まずは、本人たちが入居を希望する施設に係る費用(初期費用+月額費用)について詳細な金額を割り出し、それに対して本人たちの年金や所有する資産額では、どれくらいの金額が足りないのかを明確にする必要があります。その上で、たとえば入居一時金に充てる資金を援助してもらうのか、あるいは入居後の月額費用や生活費を援助してほしいのかなどをはっきりとさせておきます。

金融機関や国の貸し付け制度も検討

介護が必要な親の住み替えのための資金が足りないという場合、金融機関の介護ローンや福祉ローンを利用するという方法もあります。金融機関の介護・福祉ローンでは、使い道として介護施設の入居一時金や入居に関わる費用を挙げているものも少なくありません。

自宅を売却して資金にあてる

持ち家がある人なら、それを売却して資金にあてるのが一般的な方法です。この場合は、およその相場の金額ではなく、確実に活用できる金額を知るために、専門の不動産業者に依頼して査定をしてもらいましょう。建てるときに高額な費用をかけたとしても、築20年以上になると上物には値段がつかず、土地代のみとなるケースもあるので、注意が必要です。

また、売却後の引越し時期と高齢者施設への入居時期の調整も、重要なポイントとなります。入居時期より早く引き渡さなければならないと、一度仮住まいへ転居してから、もう一度入居する施設に引越すことになり、お金も労力もかさんでしまいます。高齢期の住み替えを効率良く進めるには、先に入居先を確保しておくことも考えましょう。

自宅を売却せずに担保にして融資を受ける

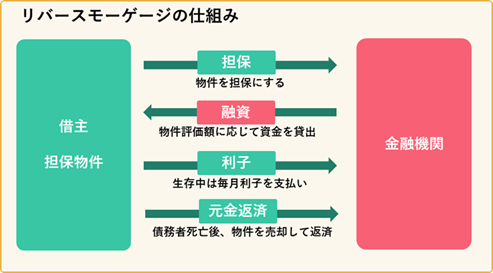

持ち家がある人が、高齢者施設への住み替えに当たって自宅を売らずに資金が得られるリバースモーゲージという制度を利用するのも、ひとつの方法です。これは、マイホームを担保にして資金を借り入れし、毎月一定額の融資を受けるというシステムです。低所得者向けには、国の生活福祉資金貸付制度の中で、「不動産担保型生活資金」として制度化されています。また、民間の金融機関でも資産価値の高い持ち家を対象にしたリバースモーゲージによる融資を取り扱っている銀行が増えています。

リバースモーゲージの特徴は、契約者が生きているうちは利息だけの返済で良く、元金については契約者が亡くなった後でマイホームを売却し元金を返済するという点にあります。これにより、一般のローンに比べ融資を受けた額に対して月々の返済の負担が軽く済みます。ただし、借入期間が長期になると、多額の利子を支払うことになるので注意が必要です。

リバースモーゲージは原則戸建てが対象

リバースモーゲージを利用するには、一定の年齢の人で、マイホームが自分の名義であるなど、さまざまな条件があります。また、これは土地に対する融資となるので、原則的に戸建て住宅が対象になります。ただし、一部の金融機関では、条件付きでマンションを対象にしている場合もあります。

なお、リバースモーゲージでは、契約の終了時(契約者の死亡時)には、借入残高を一括返済しなければなりません。その際、担保物件には抵当権が設定されていますので、その物件に契約者の家族が住んでいる場合は、契約者が亡くなった後、住む場所を失うことになります。また、その物件の価値が下落し、借入額に届かない場合は、原則として相続人が不足分を支払わなければなりません。このため、マイホームの相続権のある子どもに対して、事前に制度の仕組みを説明し、同意を得た上で利用する必要があります。

家屋を転賃するマイホーム借り上げ制度

マイホームに同居する家族などがいない場合は、家屋を手放すことなく収入源として活用する方法として、マイホーム借り上げ制度があります。これは、一般社団法人 移住・住みかえ支援機構(JTI)が、50歳以上の人を対象に家主に代わって家屋を転賃するシステムで、戸建てはもちろん、マンションやテラスハウスなども対象となります。ただし、耐震基準に満たない場合はリフォームが必要となり、借り上げ賃料は家賃相場の8割程度となっています。

出典:岡本弘子『高齢者施設の費用・選び方・手続きのすべて』ナツメ社

関連するガイド

「老人ホーム・介護施設の選び方・手続き」アクセスランキング

- 高齢の母が骨折で入院!退院後、一人暮らしの生活は難しそう…

- 死ぬまでにかかるお金を老人ホームの費用を含めて計算

- 両親共に元気だが90歳代。老人ホーム選びを始めたい

- 要介護はいくつまで? 要支援1から要介護5までの7段階とは

- 自立型有料老人ホームとは? 健康型・住宅型・介護付きの違い

- 父親が認知症と診断…母一人で介護できないし独居生活も心配

- 年老いた両親の面倒はどう見る? 別々の介護施設にならない方法

- 認知症が進行して有料老人ホームから特養への転居を求められた

- 親を介護施設に入れたいが特養など老人ホームの空きがない…

- 特養・老健・介護療養型医療施設・介護医療院の費用の違い

- 軽費老人ホームとは? A型・B型・一般型ケアハウスの違い

- サービス付き高齢者向け住宅(自立者向け)とは

- 老人ホームへの入居を拒否する認知症の母親の住み替えはどう説得?

- 老人ホームの利用権方式など契約形態や支払い方法

- 離れて暮らす高齢の母親の一人暮らし。頭も体も弱ってきて心配

よくある質問

老後の資金がどれくらい持つか不安です。希望する施設に何歳まで入居できるか知りたい。

ソコスモの「長生きシミュレーション」で、年齢・貯蓄・年金額から何歳まで入居できるかを試算できます。https://www.koureisha-jutaku.com/socosmo/simulation

ソコスモの施設順位はどう決まりますか?紹介料で変わるのですか?

利用者ニーズに沿うマッチング率が高い施設から表示します。紹介料の大小による順位変更は行いません。マッチング検索はこちら:https://www.koureisha-jutaku.com/socosmo/search/matching

介護の負担を分担するために、ちょうど良い場所の施設を探したい。

「移動時間で探す」では、介護者を考慮した2地点からの移動時間で施設を検索できます。https://www.koureisha-jutaku.com/socosmo/search/time

施設から紹介料を受け取らないのはなぜですか?

ソコスモは紹介料を受け取らず、施設運営会社からの掲載料で運営しています。公平・公正な表示を重視しています。https://www.koureisha-jutaku.com/socosmo/guide/socosmo-about

施設紹介事業者としての届出や準拠はありますか?

高齢者住まい事業者団体連合会(高住連)の「高齢者向け住まい紹介事業者届出公表制度」の遵守項目に沿って運営しています。https://www.koureisha-jutaku.com/socosmo/sitepolicy

ソコスモの情報はどのように監修・更新されていますか?

高齢者住宅新聞社と連携し、施設運営会社からの情報提供をもとに内容を確認・更新しています。https://www.koureisha-jutaku.com/socosmo/guide/socosmo-about